投资要点开云体育

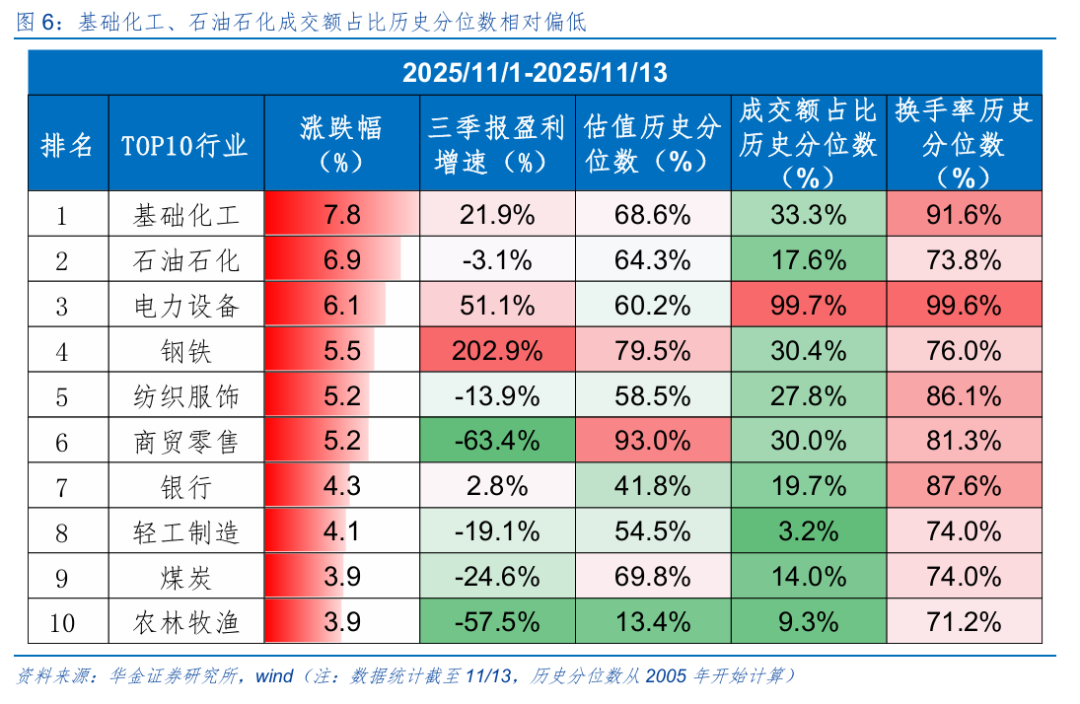

11月以来涨幅靠前的行业在年底有望硬人恒强。(1)复盘历史,2015年以来年底两个月涨幅靠前的行业概况率陆续高涨,且多属浮滥、周期行业,受产业趋势和心思等身分驱动。一是陆续高涨主要受政策和产业趋势朝上、盈利改善等身分驱动。二是冲高回落主要受领涨行业心思过热、盈利增速回落或偏低等身分驱动。(2)现时来看,11月以来涨幅靠前的基础化工、石油石化、电力拓荒等行业在年底可能硬人恒强。一是基础化工、石油石化、电力拓荒现时估值历史分位数分别为68.6%、64.3%、60.2%,成交额占比历史分位数分别为33.3%、17.6%、99.7%。二是基础化工、电新等行业短期受AI和储能等需求拉动景气可能陆续上行。三是基础化工、电力拓荒、钢铁三季报盈利增速较高。

有色金属、通讯、电子等本年领涨的干线行业即使年底出现退换,后续在春季行情中仍可能再次走强。(1)复盘历史,2010年以来前10个月涨幅靠前的行业在年底可能呈现陆续强势连结到春季行情、在年底退换但在春季行情中再次走强、陆续强势到年底但春季行情中出现切换三种情形。一是前期领涨行业陆续强势连结到春季行情主要受产业趋势和政策陆续上行驱动。二是前期领涨行业在年底出现退换主要受估值偏高级身分影响,但产业趋势陆续上行的行业在春季行情中可能再次走强。三是前期领涨的行业出现跨年切换也主要因估值过高或宏不雅环境发生变化,可能切换至高景气或低估值行业。(2)现时来看,本年前10个月领涨的有色金属、通讯、电子等行业年底即使出现退换,后续在春季行情中仍可能再次走强。一是本年1-10月涨幅靠前的行业是有色金属、通讯、电子,电子和通讯估值相对偏高。二是有色金属、TMT等行业中短期内务策和产业趋势可能陆续上行。

短期延续颠簸走势,慢牛趋势不变。(1)短期经济和盈利可能延续弱确立趋势。一是短期经济仍可能看护偏弱确立的趋势。二是短期企业盈利可能陆续处于回升周期中:首先,10月PPI同比增速降幅陆续收窄,企业盈利同比增速短期可能陆续改善;其次,全A三季报盈利同比增速较中报陆续回升。(2)短期流动性可能看护宽松。一是短期国外降息预期下跌,但国内宏不雅流动性可能看护宽松。二是短期股市资金可能流入放缓。(3)短期风险偏好可能偏中性。一是短期稳增长政策预期仍对风险偏好有一定相沿。二是好意思联储12月降息预期下跌,寰球市集心思偏严慎。

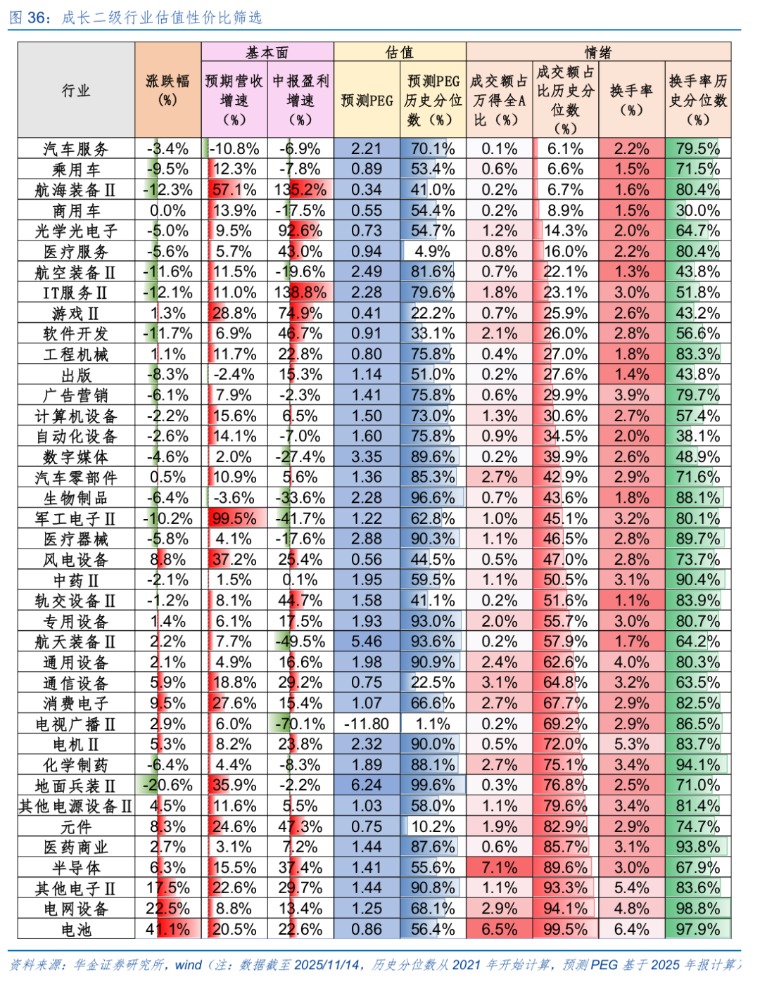

行业树立: 短期陆续平衡树立周期和科技中的低估值成宗子行业。(1)CPI和PPI回升下周期行业可能相对占优。一是复盘历史,CPI、PPI上行时间顺周期行业可能相对占优。二是现时来看,短期PPI同比增速可能延续回升,周期行业可能相对占优。(2)现时成长行业中的电力拓荒、传媒、汽车、电子等行业PEG较低,汽车、传媒、筹画机、国防军工等行业成交额占比分位数较低。(3)短期建议陆续平衡树立:一是政策和产业趋势朝上但同期估值性价比较高的有色金属、传媒(游戏)、电新(风电、储能、固态电板)、筹画机(AI利用)、机械拓荒(机器东谈主)、医药等行业;二是受益于“十五五”策划和基本面可能角落改善的浮滥(食物、商贸零卖等)、军工(交易航天)、电子(AI硬件)、通讯(算力)等行业。

风险指示:历史教授将来不一定适用,政策超预期变化,经济确立不足预期。

正文本色

一、周度聚焦:年底行业轮动如何演绎?

(一)11月以来涨幅靠前的行业在年底有望硬人恒强

1、年底两个月涨幅靠前的陆续高涨

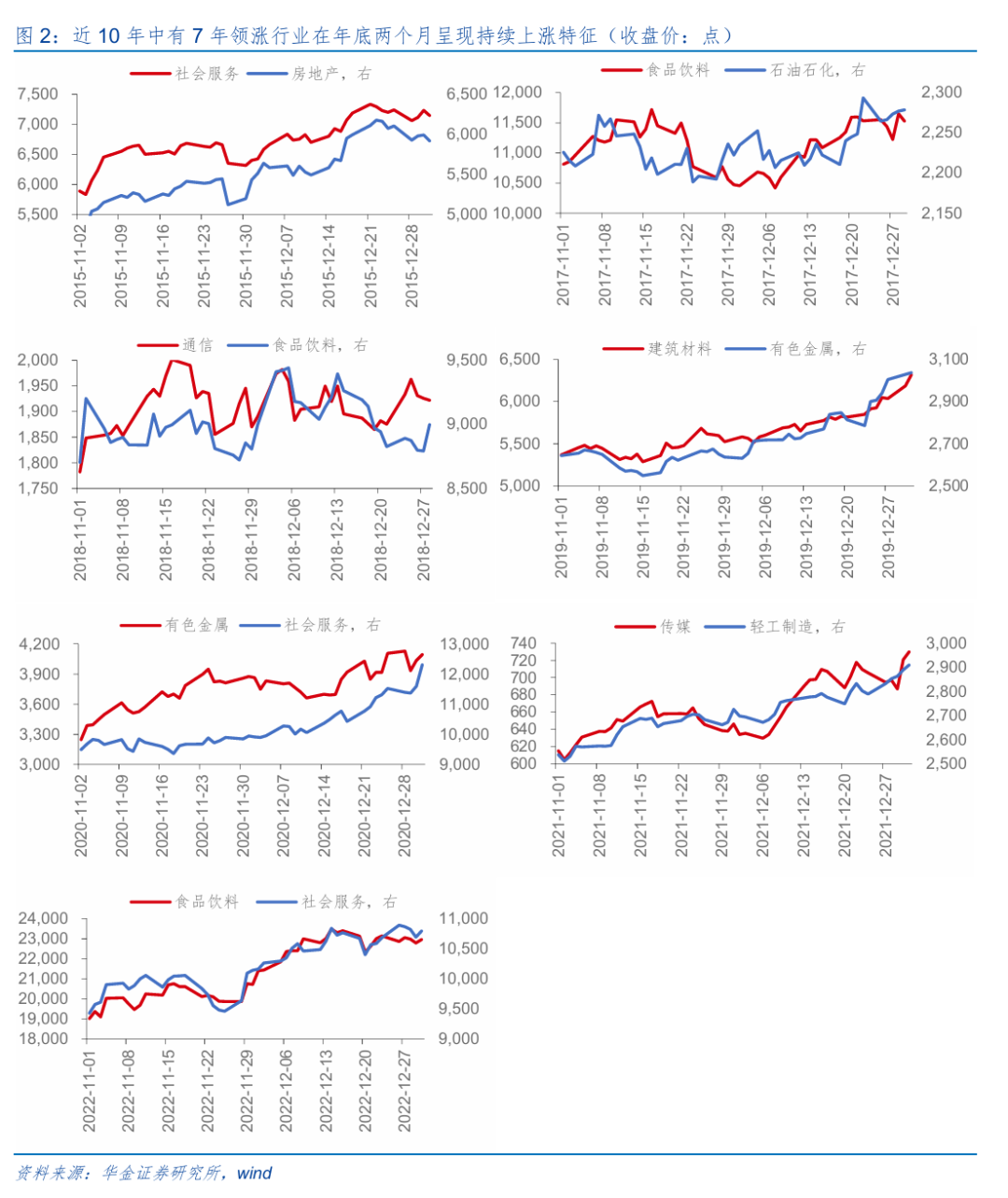

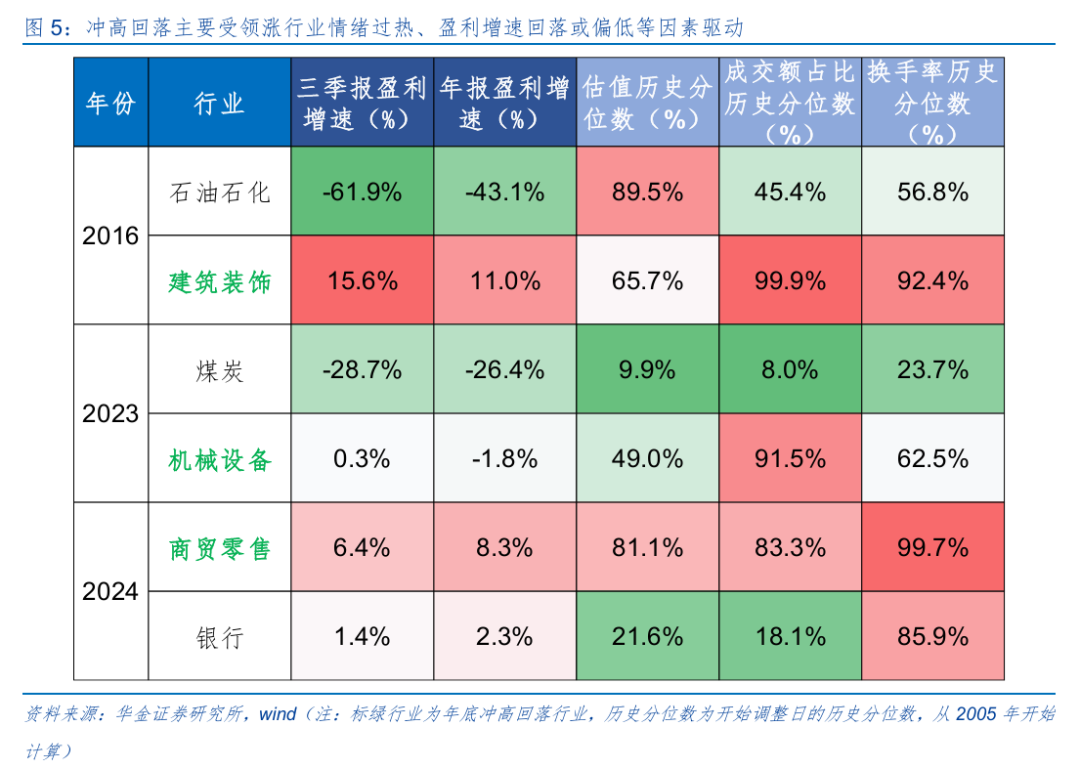

复盘历史,年底两个月涨幅靠前的行业概况率陆续高涨,且多属浮滥、周期行业。(1)年底两个月涨幅靠前的行业呈现陆续高涨和冲高回落两种特征。复盘2015年以来A股不同业业在11-12月的涨跌幅进展,年底两个月涨幅TOP2的行业进展主要可分为两类:一是陆续高涨,即行业指数在11-12月基本陆续朝上走势,莫得出现彰着退换,如2015、2017、2018、2019、2020、2021、2022年;二是冲高回落,即行业指数在11-12月先走强后又出现彰着退换,如2016年的建筑荫庇、2023年的机械拓荒、2024年的商贸零卖。(2)年底两个月陆续高涨的概率较高,且多属浮滥、周期行业。一是近10年中有7年领涨行业呈现陆续高涨特征;二是年底领涨行业多属浮滥、周期行业:近10年TOP2领涨行业中,社会服务、食物饮料、商贸零卖等浮滥行业出现了7次,石油石化、有色金属、建筑材料等周期行业出现了8次。

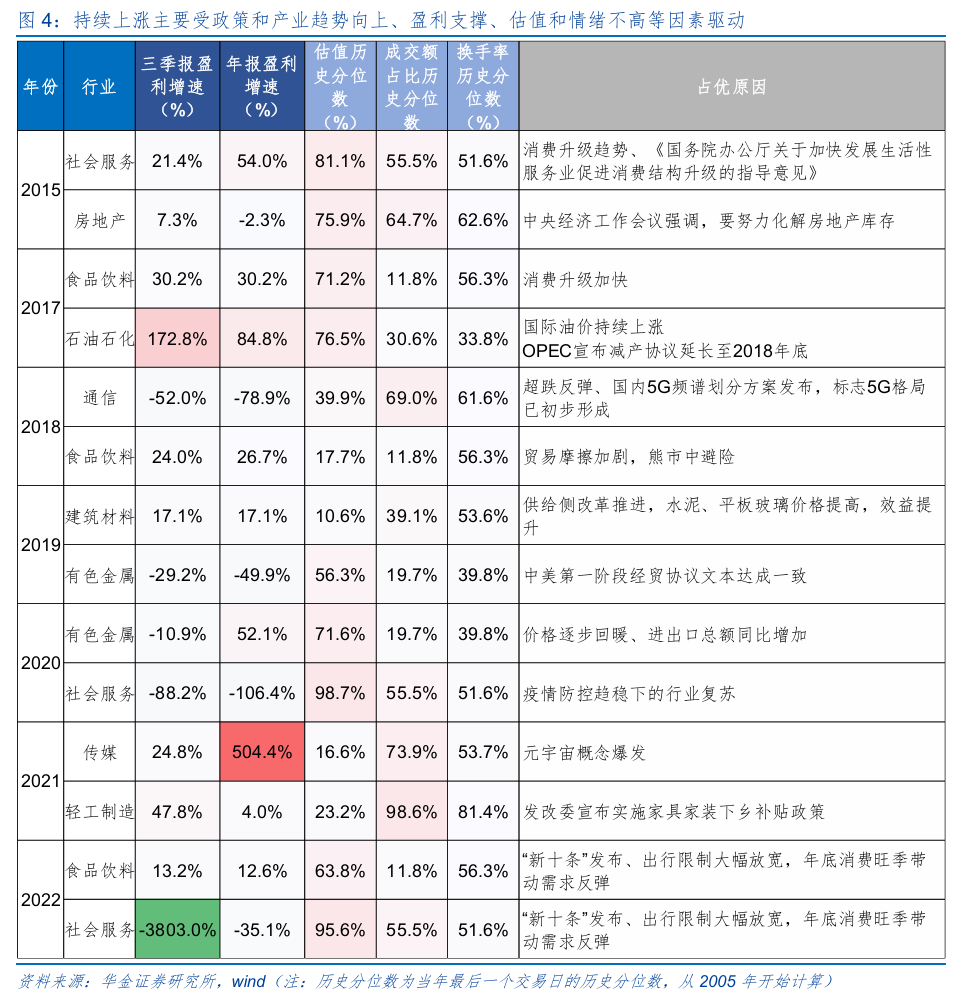

陆续高涨主要受政策和产业趋势朝上、盈利相沿、估值和心思不高级身分驱动。(1)政策和产业趋势朝上推动强势行业陆续高涨。如2015年底社会服务在浮滥升级趋势明确,重复《国务院办公厅对于加速发展糊口性服务业促进浮滥结构升级的指挥意见》等政策维持下陆续高涨;2015年底房地产由于中央经济会议强调要“勇猛化解房地产库存”,地产政策宽松下陆续高涨;2018年底通讯由于国内5G频谱远隔决策发布,5G产业神色初步形成陆续高涨;2021年底传媒由于元寰宇倡导爆发,VR/AR等产业趋势朝上陆续高涨。(2)盈利相沿亦然陆续高涨的紧迫身分。2015年以来陆续高涨的行业大多年报盈利增速相对三季报改善或处高位,如2017年的食物饮料、石油石化年报盈利增速看护高位,2020年的有色金属、2021年的传媒盈利增速彰着改善等。(3)估值偏低和心思未过热亦然陆续高涨得以延续,不会出现彰着退换的主要原因。一是陆续高涨时领涨行业估值水平频繁不首先75%;二是陆续高涨时领涨行业心思频繁处于中性偏低水平:领涨行业成交额占比历史分位数频繁不首先60%,换手率历史分位数频繁不首先60%。

冲高回落主要受领涨行业心思过热、盈利增速回落或偏低等身分驱动。(1)年底领涨行业出现退换时成交额占比历史分位数频繁首先80%,换手率历史分位数频繁首先90%:如2016/11/29建筑荫庇成交额占比和换手率历史分位数分别达到99.9%、92.4%,2024/12/16商贸零卖成交额占比和换手率历史分位数达到83.3%、99.7%,心思达到极点高位后出现彰着回落,同期期的其他领涨行业心思处于中性偏低水平而陆续走强。(2)冲高回落的行业大多年报盈利增速相对三季报下跌或处低位:如2016年底建筑荫庇年报盈利增速相对三季报增速下跌,2023年机械拓歉年报盈利增速为负。

2、基础化工、石油石化、电力拓荒等行业在年底可能硬人恒强

现时来看,11月以来涨幅靠前的基础化工、石油石化、电力拓荒等行业在年底可能硬人恒强。一是历史教授上年底陆续高涨的行业多属周期、浮滥行业,而11月以来涨幅靠前的基础化工、石油石化等属于周期行业,可能陆续高涨。二是估值和心思来看,基础化工、石油石化、电力拓荒现时估值历史分位数分别为68.6%、64.3%、60.2%均处于中性位置,基础化工、石油石化成交额占比历史分位数分别为33.3%、17.6%处于低位,电力拓荒成交额占比历史分位数99.7%心思偏热。三是产业趋势来看,基础化工、电新等行业短期受AI和储能等需求拉动景气可能陆续上行。四是盈利增速来看,基础化工、电力拓荒、钢铁三季报盈利增速较高,分别为21.9%、51.1%、202.9%,四季度盈利可能进一步改善。

(二)本年领涨的干线行业后续在春季行情中仍可能再次走强

1、前期强势行业在年底的走势过火影响身分

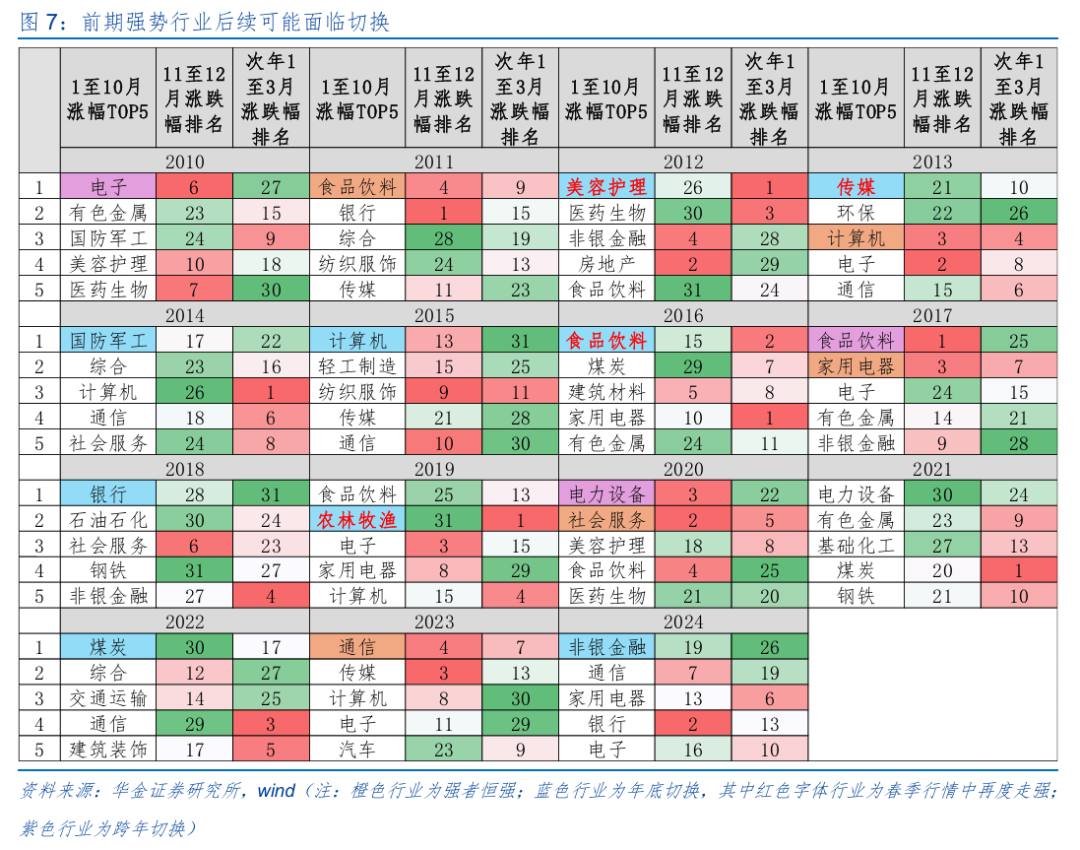

复盘历史,2010年以来前10个月涨幅靠前的行业在年底可能呈现陆续强势连结到春季行情、在年底退换但在春季行情中再次走强、陆续强势到年底但春季行情中出现切换三种情形。咱们将2010年以来前期(1-10月)领涨的行业选出,发现后续其进展可分为三种类型:一是硬人恒强类型,即可能为连结全年的干线,同期在次年春季行情中也可能延续,如2011年的食物饮料、2013年的筹画机、2017年的家用电器、2020年的社会服务、2023年的通讯;二是前期强势行业可能在年底(11-12月)面对退换,其中如2014年的军工切非银、2015年的筹画机切社服、2018年的银行切通讯、2022年的煤炭切食饮、2024年的非银切商贸零卖,但2012年的好意思容(切银行)、2013年的传媒(切军工)、2016年的食饮(切石化)、2019年的农林牧渔(切建筑材料)均为切换后再次于春季行情(次年1-3月)中走强;三是前期强势行业在年底也可能走强,但在跨年时可能切换,如2010年的电子切建材、2017年的食饮切筹画机、2020年的电力拓荒切钢铁。具体来看:

前期领涨行业陆续强势连结到春季行情主要受产业趋势和政策陆续上行驱动。一是2011年的食物饮料涨幅靠前,主要受政策和产业趋势共同推动:首先,2010年的世界财政职责会议暗示2011年要陆续施行愈加积极的服务政策,提高城乡住户收入,扩大住户浮滥需求等,政策端狂放维持提振浮滥;其次,2011年社零增速看护高位,住户浮滥需求繁荣,泸州老窖2011年销量达14.3万吨,推动食物饮料产业趋势上升。二是2013年筹画机为干线行业:首先,《宽带中国计谋及施行决策》陆续发布,同期工信部披发4G派司,推动转移互联网布局;其次,2013年转移互联网用户数达到972900万户,产业景气陆续上升。三是2017年家电受益于步调性政策的陆续落地,同期2017年雪柜、空调的产量同比增速分别达到13.6%、26.4%,行业景气有彰着回升。四是2020年社会服务全年领涨,且在春季行情中陆续占优,背后原因在于:首先,疫情爆发后我国次序赶快,12月新增确诊病例环比增速已下跌至-3%驾御,住户浮滥需乞降预期均有所改善;其次,疫后景区门票减免也曾成趋势,且国内多家航空公司推出了“轻佻飞”类型的家具,一定程度上减弱了搭客的出行成本,文旅接洽产业景气回升下社会服务进展较强。五是2023年通讯为行业干线:首先,2023年2月,中共中央、国务院印发《数字中国建设举座布局策划》,为加速建设数字中国明确昭着阶梯,3月国度数据局精良挂牌成立,信息通讯业政策催化不断;其次,2023年电信业务收入累比上年增长6.2%,按照上年价钱筹画的电信业务总量同比增长16.8%,5G基建也在潜入股东,同期“东数西算”工程启动后云筹画产业迎来发展契机,产业上升趋势确立。

前期领涨行业在年底出现退换主要受估值偏高影响,但产业趋势陆续上行的行业在春季行情中可能再次走强。(1)前期领涨行业在年底出现退换主要受估值偏高影响,且多切换至有政策维持的行业。一是估值偏高可能导致年底出现切换:2012年的好意思容顾问(11月1日估值分位数为41.6%,2005年起,下同)切至银行(12.9%),2013年的传媒(57.9%)切至军工(45.8%),2014年的军工(86.0%)切至非银(59.8%),2015年的筹画机(95.7%)切至社服(75.7%),2018年的银行(37.4%)切至通讯(30.1%),2019年的农林牧渔(39.0%)切至建材(1.5%)。二是政策维持可能是影响切换的身分之一:2016年年底食饮切至石油石化,石油石化于11/1的估值分位数接近90%,但受2016年11月底上海石油自然气来去中心精良参预运行影响走强;2022年11月“抗疫二十条”出台,经济确立预期下食饮走强;2024年年底中央经济职责会议漠视“狂放提振浮滥、提高投资效益,全主张扩大国内需求”,年底政策预期强化下商贸零卖板块领涨。(2)产业趋势陆续上行的行业在春季行情中可能再次走强。一是2012年好意思容顾问产业趋势向好,2012Q3单季度归母净利润同比增速高达135%,其在年后春季行情中陆续走强。二是2013年转移互联网波澜下传媒行业景气回升,同期2013年全年电影总票房首先215亿元,其中61部影片票房过亿,均创历史新高,细分领域催化下产业趋势确立。三是2016年住户浮滥信心指数回升,浮滥迟缓升级下食物饮料盈利彰着改善,产业景气升迁。四是2019年农林牧渔受益于猪周期及低基数效应,2019Q4单季度归母净利润同比增速上升至3989%,年底一会儿退换后于2020岁首再度走强。

前期领涨的行业出现跨年切换也主要因估值过高或宏不雅环境发生变化,可能切换至高景气或低估值行业。(1)前期领涨的行业出现跨年切换也主要因估值过高或宏不雅环境发生变化。一是2010年电子、2017年食饮、2020年电力拓荒全年涨幅均靠前,但在次年春季行情中走弱,主要受其高估值扰动,次年级首电子、食饮和电力拓荒估值分位数分别达到88.96%、71.24%、82.64%,均首先70%。二是宏不雅环境变化可能导致行业切换,如2021岁首中好意思贸易摩擦再起,压制经济预期下电力拓荒切换至偏防患的钢铁。(2)跨年可能切换至高景气或低估值行业。景气方面:一是2011年地产投资增速看护高位,建材板块彰着受益,因此跨年后电子切换至建筑材料;二是2018岁首食饮切至筹画机,主要受益于2017年4月工信部编制并印发了《云筹画发展三年行径辩论(2017-2019年)》,云筹画拉动筹画机板块景气回升;三是2021年《对于作念好2021年钢铁去产能“回头看”查验职责的奉告》发布,钢铁产业供给侧改动陆续深化,因此岁首行业从估值过高的电力拓荒切至钢铁。估值方面:跨年切换至的建材、筹画机、钢铁等行业,岁首估值分位数均较前期领涨行业估值分位数偏低。

2、有色、电子、通讯等行业在春季行情中仍可能走强

现时来看,本年前10个月领涨的有色金属、通讯、电子等行业年底即使出现退换,后续在春季行情中仍可能再次走强。(1)本年1-10月涨幅靠前的行业是有色(+75.9%)、通讯(+61.9%)、电子(+48.1%),甩手11月14日指数估值分位数分别为31.9%、65.7%、78.1%,电子和通讯估值相对偏高。(2)有色金属、TMT等行业中短期内务策和产业趋势可能陆续上行。一是政策方面,十五五策划强调科技自立自立和建设当代化产业体系,与此接洽的科技和原材料中短期齐可能受政策陆续维持,此外反内卷政策可能导致周期行业陆续受益。二是产业趋势方面,东谈主工智能发展推动有色金属等需求结构性回升,同期供给受限,我国中枢资源品在供需错配、产能制肘等身分影响下价钱高涨,有色金属等周期行业短期可能受价钱上行推动景气陆续回升,而东谈主工智能等中长期陆续推动硬件和利用接洽的TMT行业景气不断上升,如电子方面,受国外服务存储器需求爆发,浮滥类NAND、DRAM等存储芯片价钱高涨,同期厂商本钱开销也在举高,半导体产业趋势细目性上升,而此前英伟达在GTC大会上精良发布了Spectrum-x Photonics Ethernet CPO交换机,或将在2026年推出,展望CPO技艺将在2025年开动商用,2026-2027年规模上量,通讯细分领域景气也在回升。

二、周度策略:短期延续颠簸走势,慢牛趋势不变

(一)短期经济和盈利可能延续弱确立趋势

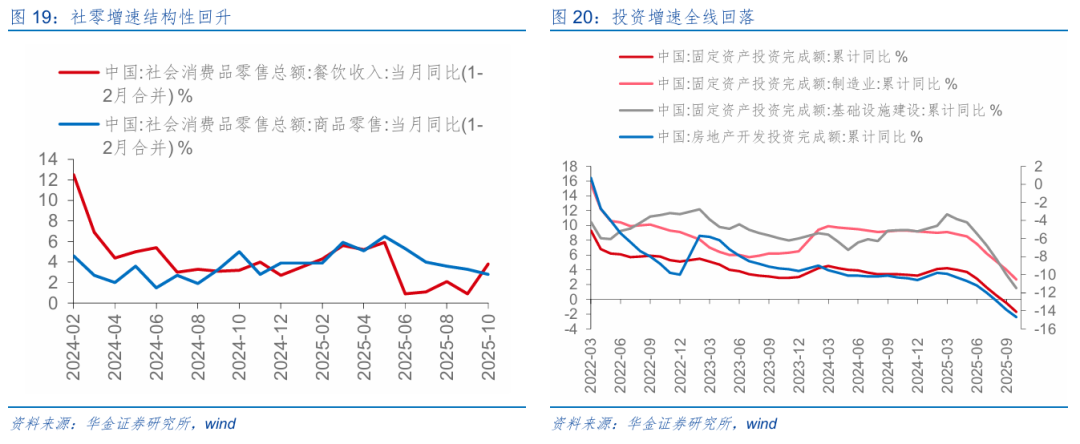

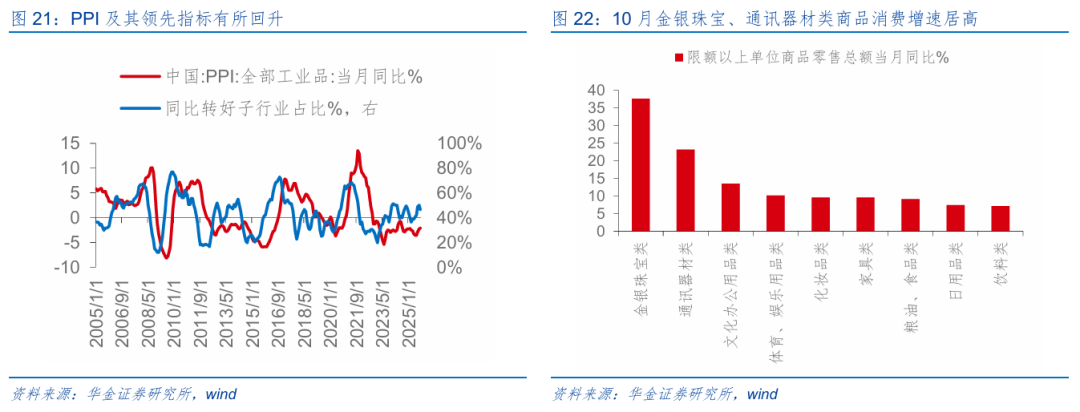

短期经济和盈利可能延续弱确立趋势。(1)短期经济仍可能看护偏弱确立的趋势。一是10月出口同比增速大幅回落转负:数据上,10月当月出口同比增速录得-1.1%(前值为8.3%),或受10月关税政策风险上升等身分扰动;结构上,国别来看,对好意思国、欧盟、东盟出口金额占比仍看护高位,分别为11.44%、14.37%、17.45%,家具上,本年1-10月我国出口机电家具增长8.7%,其中集成电路增长24.7%,汽车增长14.3%,上风家具出口韧性较强;后续来看,在国外需求放缓、抢出口效应消退下出口可能陆续偏弱。二是10月社零同比增速陆续幽闲回落,但看护一定韧性:首先,10月社零同比增速录得2.9%(前值为3.0%),其中餐饮收入社零同比录得3.8%(前值为0.9%),商品零卖社零同比为2.8%(前值为3.3%),受“双十一”等购物需求提前开释、餐饮补贴陆续加码等身分影响酿成结构性分化;结构上,金银珠宝类、通讯器材类、文化办公用品类浮滥增速居高,后续来看,在年底浮滥旺季和提振浮滥等政策可能加力驱动下浮滥增速可能低位有所回升。三是10月基建、制造业和房地产投资增速均陆续回落:首先,10月固定财富投资累计增速录得-1.7%(前值为-0.5%),其中地产、制造业、基建投资增速全线回落,分别为-14.7%、2.7%、1.5%,投资增速举座仍在放缓;结构上,信息服务业,航空、航天器及拓荒制造业,筹画机及办公拓荒制造业投资同比分别增长32.7%、19.7%、4.1%,投资结构举座仍在优化;后续来看,地产投资可能陆续偏弱,基建和制造业投资年底在保增长政策发力下可能会有所企稳。(2)短期企业盈利可能陆续处于回升周期中。一是PPI同比降幅收窄,10月PPI同比录得-2.1%(前值为-2.3%),反内卷政策带动下制造业景气改善,清晰工业企业盈利同比增速短期可能陆续改善。二是全A三季报盈利同比增速较中报陆续回升,后续来看,在AI硬件、有色金属、化工等科技和周期行业景气不断上行的推动下年底A股盈利增速可能陆续确立。

(二)短期流动性看护宽松

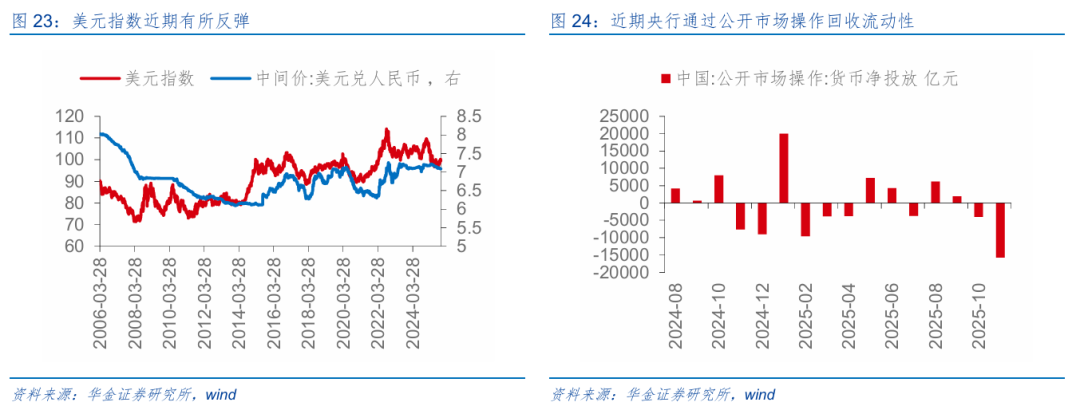

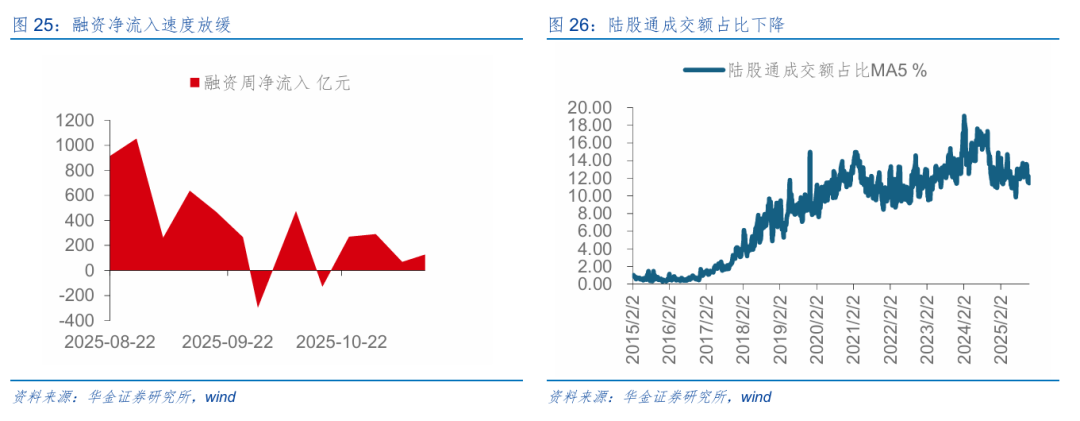

短期流动性可能看护宽松。(1)短期国外降息预期下跌,但国内宏不雅流动性可能看护宽松。一是国外方面:首先,近期好意思联储部分官员仍强调需“保持严慎”,以防通胀重新昂首,而另一方面,特朗普新任命的理事米兰则命令“应加速降息措施”,以相沿服务与投资,好意思联储里面不对进一步加重,仍需恭候好意思国政府“重启”后数据暴露再作念出进一步决定,而众议院最早可能于11月12日晚间通过接洽院已批准的临时拨款法案,但很多政府机构可能要到14日或17日才能开动收复运转,具体取决于法案在国会的股东速率,好意思联储近期表态偏鹰下12月降息预期下跌;其次,好意思国政府停摆末端预期下好意思元指数有所高涨,尔后再次回落,仍处于低位颠簸,国外对国内流动性宽松的制肘有限。二是国内方面,甩手11月13日,本月央行通过公开市集操作回收流动性首先1.5万亿,斟酌到11月25日将有9000亿元MLF到期,下半月央行可能加大资金投放力度。(2)短期股市资金可能流入放缓。一是年底保收益心思偏重,短期市集心思偏弱下融资流入可能放缓,11月甩手13日融资净流入193亿元,展望11月融资净流入可能不到400亿元,较10月的904亿元可能彰着回落。二是好意思联储12月降息预期下跌,国外流动性收紧重复国内短期经济预期偏弱,外资短期流入也可能放缓。三是甩手11月14日,本月新成立偏股型基金份额为347亿份,新发基金短期仍可能看护偏低的规模。

(三)短期风险偏好可能偏中性

短期风险偏好可能偏中性。(1)短期稳增长政策预期仍对风险偏好有一定相沿。一是近期国务院印发《对于进一步促进民间投资发展的多少措施》的奉告,漠视步调施行政府和社会本钱合作新机制、严格落实招标投标领域接洽轨制功令等十三条措施,政策促进民间投资高质地发展下市集心思有望确立,此外近期多地密集部署四季度经济职责:10月21日,广东省召开全省四季度经济职责部署会议,漠视刚毅打好四季度经济攻坚战,勇猛完玉成年经济社会发展目的任务;10月24日,海南省2025年前三季度经济运行情况分析暨第四季度职责部署会召开,漠视全面客不雅准确看待经济地点,负重致远握实握细四季度经济职责;10月28日,河南省奋战四季度、刚毅收场全年目的任务新闻发布会漠视,调换全省高下紧盯全年目的任务不动摇、紧握后两个月不松劲,刚毅收场全年目的任务。二是短期经济压力上升,提振浮滥等政策可能进一步出台和落实。(2)好意思联储12月降息预期下跌导致寰球市集风险偏好可能有一定压力。受好意思联储里面不对加重影响,12月降息预期有所下跌,甩手11月14日,CME预测12月降息概率为50.4%,可能对寰球风险偏好产生压制。

三、行业树立:短期陆续平衡树立周期和科技

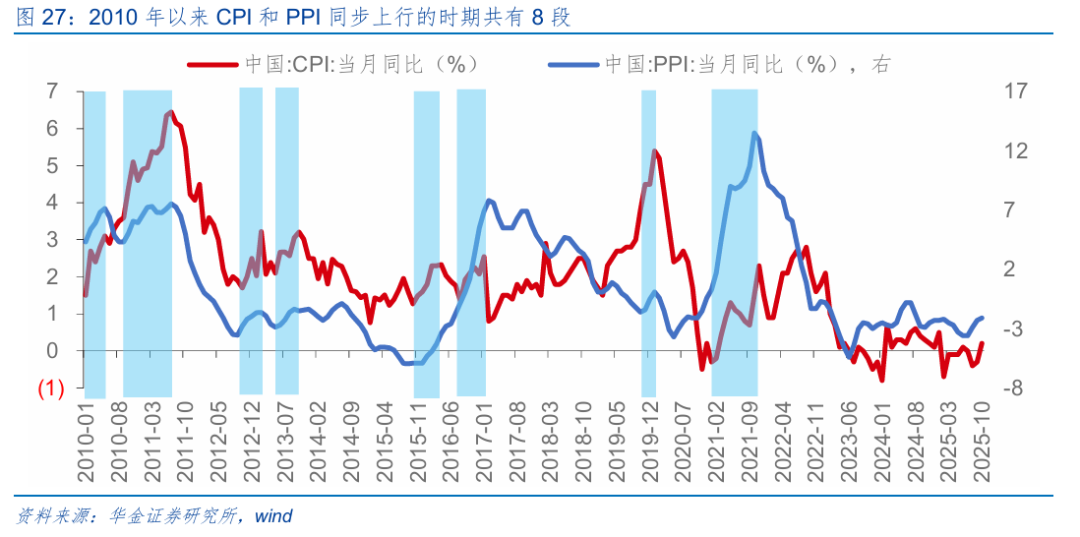

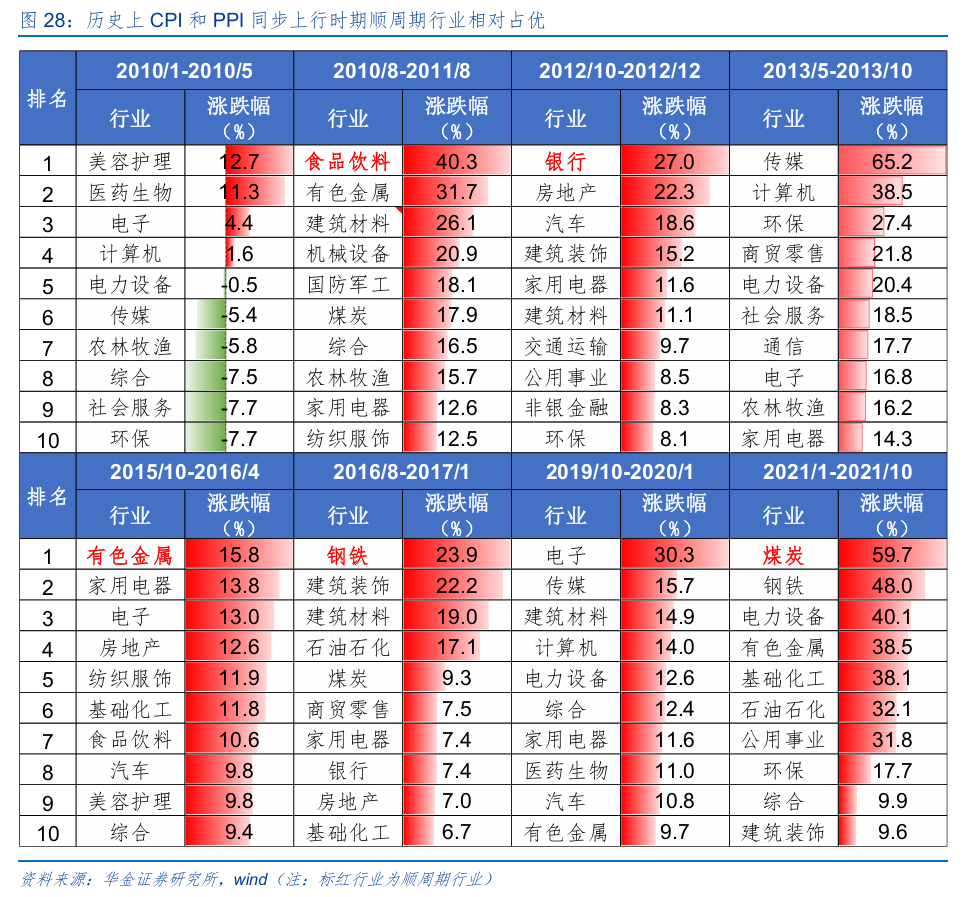

(一)CPI、PPI回升下顺周期行业可能相对占优

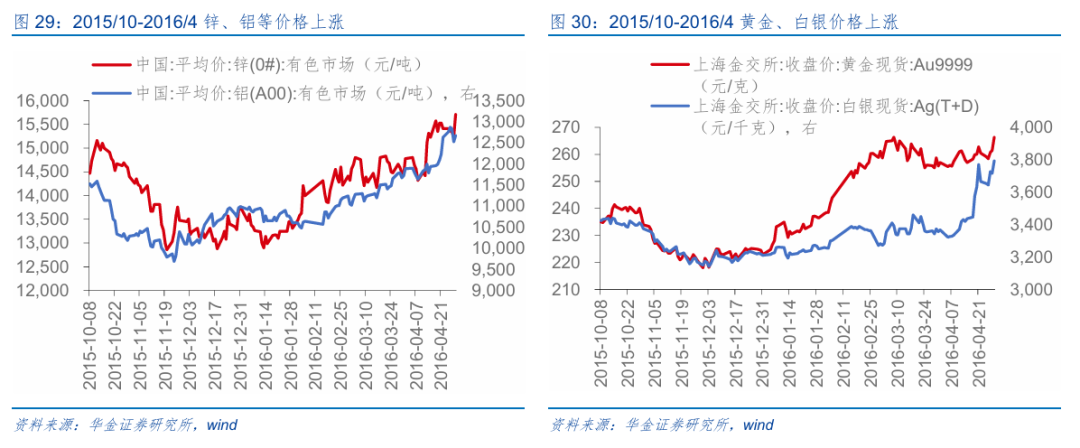

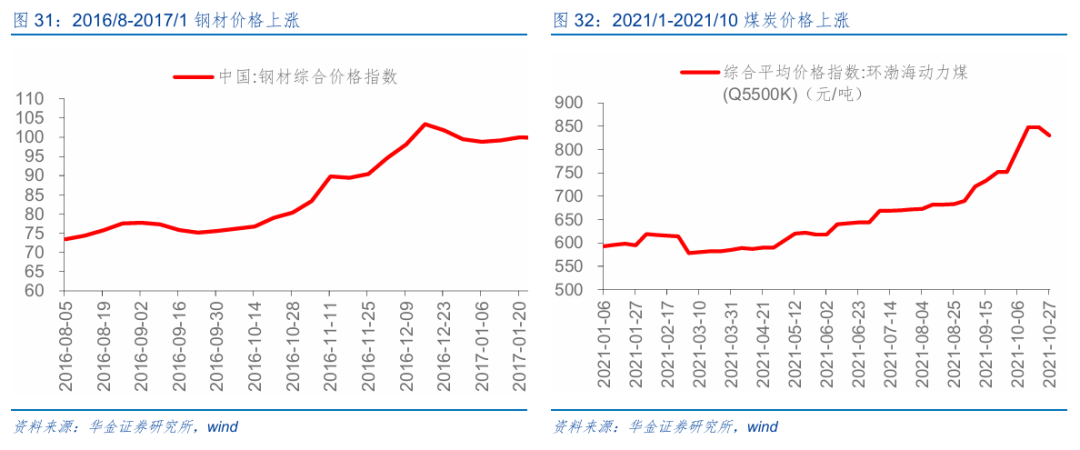

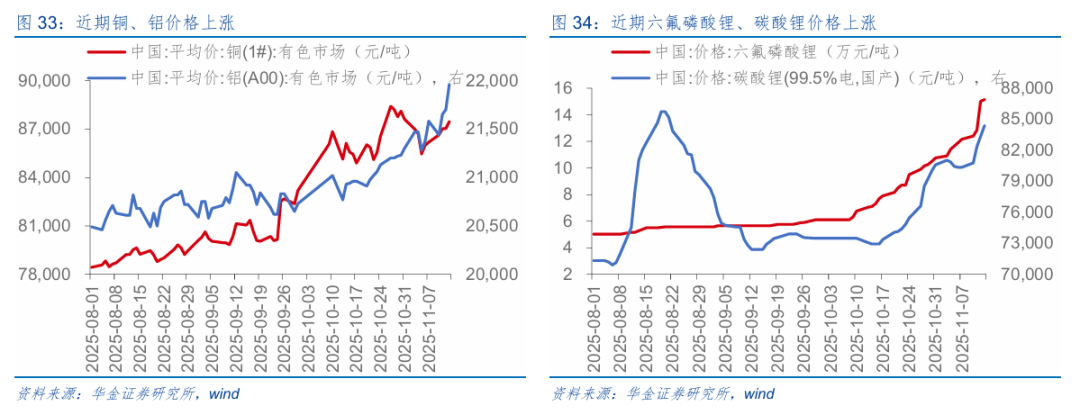

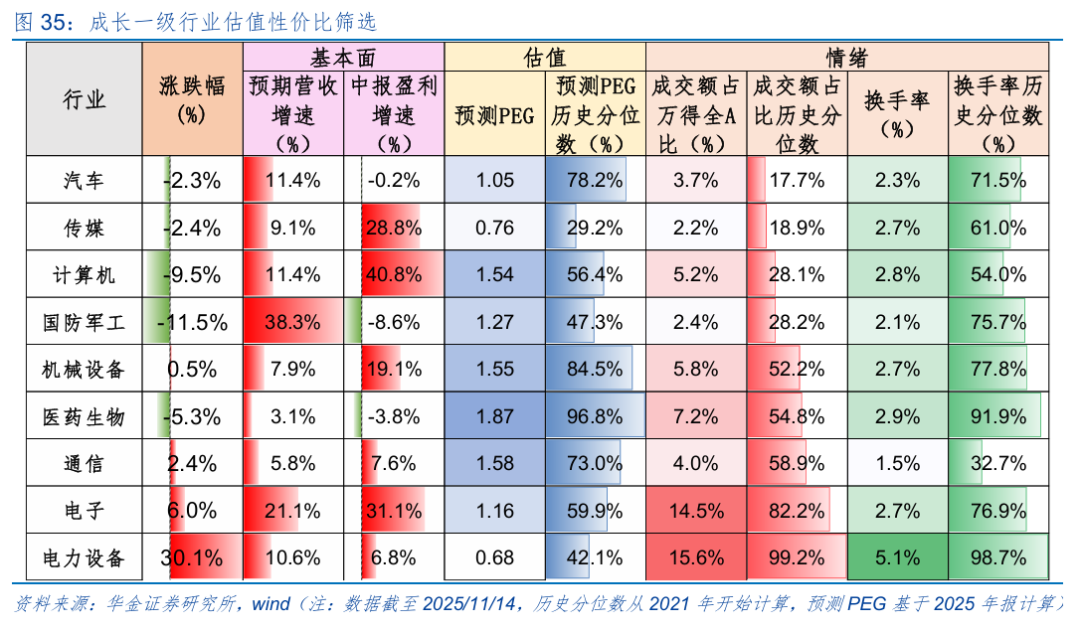

CPI和PPI回升下周期行业可能相对占优。(1)复盘历史,CPI、PPI上行时间顺周期行业可能相对占优。一是2010年以来8次CPI和PPI同步上行时有5次顺周期行业相对占优:如2010/8-2011/8的食物饮料、2012/10-2012/12的银行、2015/10-2016/4的有色金属、2016/8-2017/1的钢铁、2021/1-2021/10的煤炭;二是CPI和PPI上行时频繁陪同上游周期品加价:如2015/10-2016/4时间锌、铝、黄金、白银价钱分别高涨8.6%、9.9%、13.3%、10.8%,2016/8-2017/1时间钢材价钱高涨36.0%,2021/1-2021/10时间环渤海能源煤(Q5500K)价钱高涨40.0%。(2)现时来看,短期PPI同比增速可能延续回升,周期行业可能相对占优。一是10月PPI同比增速降幅收窄,后续反内卷政策陆续施行以及AI拉动接洽电力、新材料等需求上升可能导致PPI短期延续回升趋势;二是现时铜、铝等有色金属和六氟磷酸锂、碳酸锂等家具价钱陆续高涨,电新、有色金属、化工等行业进展短期可能相对占优。

(二)现时成长中的汽车、传媒、筹画机、军工等心思偏低

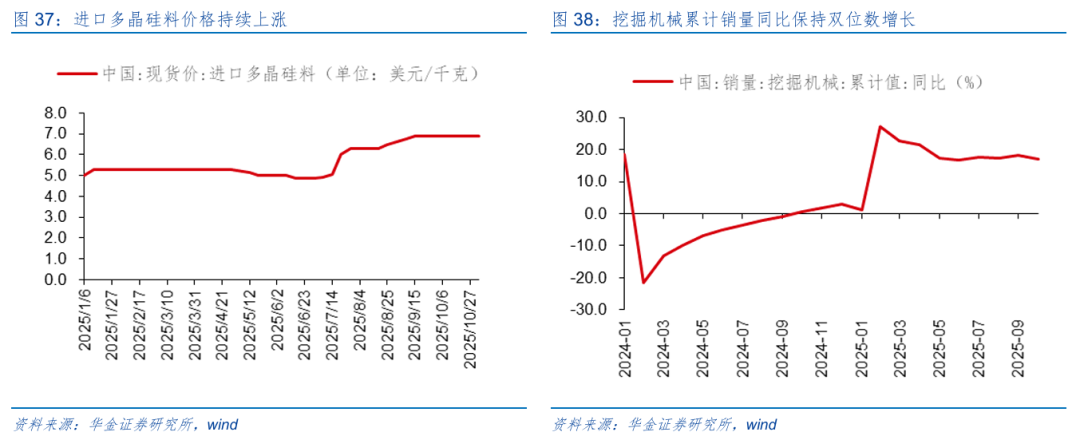

现时成长一级行业中的汽车、传媒、筹画机、国防军工等心思偏低。成长一级主要从成交额占比历史分位数的角度筛选,现时汽车、传媒、筹画机、国防军工成交额占比历史分位数较低,分别为17.7%、18.9%、28.1%、28.2%,电力拓荒、传媒、汽车现时成长二级行业中的汽车服务、乘用车、帆海装备、商用车等心思偏低。成长二级主要从成交额占比历史分位数的角度筛选,现时汽车服务、乘用车、帆海装备、商用车成交额占比历史分位数较低,分别为6.1%、6.6%、6.7%、8.9%,帆海装备、游戏、商用车、风电拓荒预测PEG较低,分别为0.34、0.41、0.55、0.56。、电子预测PEG较低,分别为0.68、0.76、1.05、1.16。

现时成长二级行业中的汽车服务、乘用车、帆海装备、商用车等心思偏低。成长二级主要从成交额占比历史分位数的角度筛选,现时汽车服务、乘用车、帆海装备、商用车成交额占比历史分位数较低,分别为6.1%、6.6%、6.7%、8.9%,帆海装备、游戏、商用车、风电拓荒预测PEG较低,分别为0.34、0.41、0.55、0.56。

(三)短期陆续平衡树立周期和科技中的低估值成宗子行业

短期建议逢低树立政策和产业趋势朝上但同期估值性价比较高的有色金属、传媒(游戏)、电新(风电、储能、固态电板)、筹画机(AI利用)、机械拓荒(机器东谈主)、医药等行业。(1)有色金属:一是甩手2025年11月13日中国铜现货平均价周环比高涨0.31%,铝现货平均价周环比高涨0.79%,处于历史较高分位数水平;二是2025年铜基新材料高质地发展暨鹰潭铜产业链供需对接大会将于2025年11月19-21日在深圳市维纳斯皇家货仓召开。(2)传媒:2025“东谈主工智能+”产业生态大会将于12月1-3日在北京市海淀区中关村国度自主革命示范区展示中心举办,会议聚焦搭建政策、技艺、需求、驱散的玄虚对接服务平台,助力“东谈主工智能+”行径落地。(3)电新:一是11月3日入口多晶硅料价钱比较9月1日高涨4.55%,同比高涨36.75%,延续本年6月以来的上升趋势;二是第22届世界风能大会(WWEC2025)将于2025年12月3-5日在广东汕头国际会展中心举办,本次会议主题为“风能赋能将来:革命、配合与可陆续增长”,规模约在600东谈主驾御;三是2025第八届深圳国际锂电板技艺展览会暨深圳国际钠电板技艺展览会将于11月24-26日在深圳会展中心(福田区)举办,本次展会总规模展望超6万平米,展商展望超800家,展望不雅众超5万东谈主次。(4)筹画机:2025中国汽车软件大会将于12月15-16日在上海嘉定召开,会议以“软筑壮盛态.AI启将来”为主题,聚焦于汽车软件领域的前沿技艺、圭臬建设、软件与数据双轮驱动等重心议题。(5)机械拓荒:一是10月挖掘机械荟萃销量月同比上升17.03%,荟萃销量为192135台,延续本年2月以来双位数增长的趋势;二是2025(第八届)转移机器东谈主产业发展年会将于2025年12月3-5日在安徽合肥举办,会议聚焦转移机器东谈主技艺革命、利用场景拓展、产业链协同,展望规模在1000东谈主驾御。(6)医药:第三届博鳌国际药械信得过世界接洽大会将于2025年11月22日起在海南博鳌举行,会议以“信得过世界接洽助力革命药械临床评价”为主题,共享最新药械监管科学理念,展示先进科研驱散。

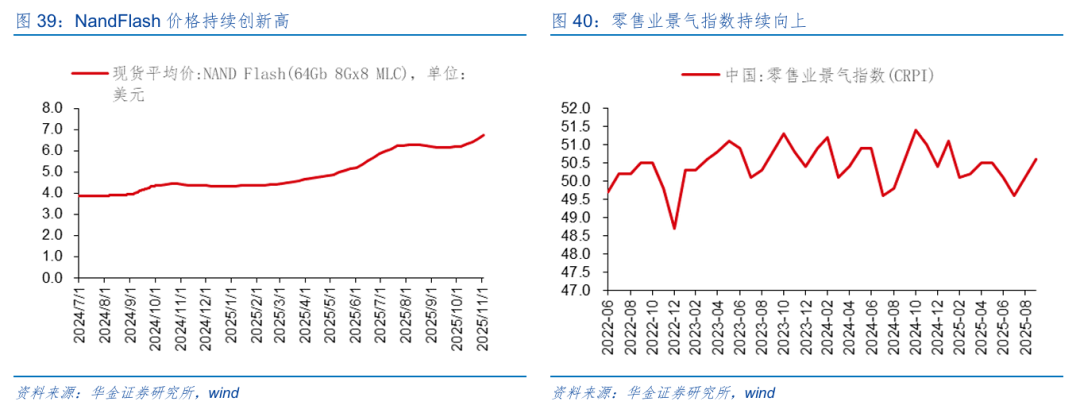

短期建议逢低树立受益于“十五五”策划和基本面可能角落改善的浮滥(食物、商贸零卖等)、军工(交易航天)、电子(AI硬件)、通讯(算力)等行业。(1)浮滥:一是9月中国零卖业景气指数(CRPI)环比上升1%,景气度陆续上行;二是2025北京零卖商品展览会于11月21-23日在北京展览馆举办,展览会以“品性零卖·融聚共生”为主题,聚焦寰球商品全产业链资源整合;三是第十九届中国浮滥经济论坛(秋季)将于2025年11月28日在北京举办,论坛将聚焦新技艺、新业态下的质地革命旅途,凝华政府、企业、浮滥者三方力量,为构建安全、智能、可陆续的浮滥生态提供系统性责罚决策。(2)军工:2025第十三届中国(深圳)军民两用科技装备展览会将于2025年11月24-26日在中国深圳会展中心(福田)举办,展览会在引颈国防科技工业“军民会通”建设的同期,进一步股东建设有中国特质的国防工业体系。(3)电子:一是甩手2025年11月3日,NandFlash价钱周环比上升3.05%,延续本年3月以来的上升趋势,现时处于100%历史分位数区间,陆续创历史新高;二是中国国际高新技艺驱散来去会将于11月14-16日在深圳国际会展中心(宝安)举办,14号馆主要展示IC瞎想、集成电路制造、先进封测、半导体拓荒、电子元器件、半导体材料、功率器件等全产业链关节才气。(4)通讯:IEEE寰球通讯大会(GLOBECOM2025)将于2025年12月8-12日在中国台北市举行,会议包含12个技艺研讨会和13个通讯领域精选主题交流会,遮蔽光网罗与系统、绿色通讯等前沿领域。

三、风险指示

1.历史教授将来不一定适用:文中接洽复盘具有历史局限性,不同期期的市集条款、行业趋势和寰球经济环境的变化会对投财富生不同的影响,以前的进展仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际干系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济确立不足预期:受外部热闹、贸易争端、当然灾害或其他弗成预测的身分开云体育,经济确立程度可能有所波动,从而影响当下分析框架下的投资决策。