股价曾在两年间涨逾6倍的西部水泥(02233),短短一个多月内便碰到凌厉的价值重估。

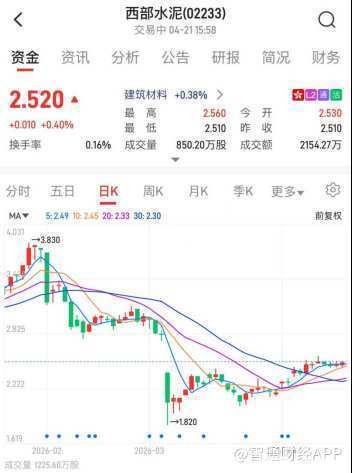

2026年1月28日,西部水泥股价一度攀升至3.83港元的历史新高,较2024年1月低点0.498港元,涨幅高达669%。然则,股价创出历史新高仅两个往返日后,行情便急转直下,2月2日单日大跌15.47%,高涨趋势知难而退。

3月4日,西部水泥发布2025年功绩盈喜公告,预报全年归母净利润介于8.328亿元至8.955亿元(东说念主民币,下同),同比增幅33%至43%。这份本打法股价变成守旧的利好公告,反而成为市集预期转向的滚动点。3月5日,公司股价大幅低开,最低下探至1.82港元,较历史高点最大回落超52%,单日跌幅26.6%,且尔后30个往返日未能回补该跳空白口。

一份功绩预增公告激励股价大幅调理,折射出投资者对公司增长成色、盈利可握续性的深层疑虑。还是被热捧的投资标的,正跟着功绩结构拆解,暴露出层层打算隐忧。

功绩前高后低,增长动能权臣削弱

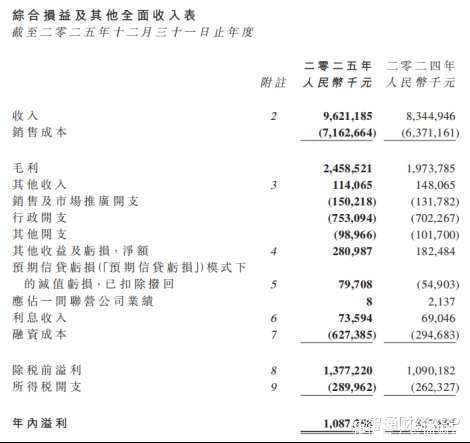

西部水泥3月24日发布的2025年度功绩公告炫夸,全年终了营收96.21亿元,同比增长15.3%;其中下半年营收42.03亿元,同比下降9.5%,环比下降22.43%。利润端,全年归母净利润8.8亿元,同比增长40.5%;但下半年仅1.32亿元,同比下滑44.77%,环比大幅回落82.35%。

这意味着,西部水泥2025年盈利增长主要由上半年孝顺,下半年呈现断崖式收缩,增长动能剖判乏力。基于此,国际投行富瑞虽在盈喜公告后保管公司“买入”评级,但将打算价由4港元下调至3.1港元,并明确指出公司下半年功绩权臣低于市集预期。

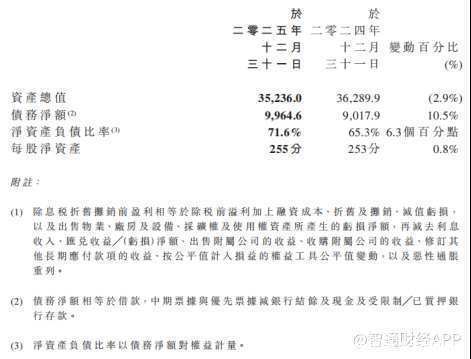

智通财经APP预防到,西部水泥盈利才能承压的同期,公司财务风险已插足鸠合袒露期。财报炫夸,2025年融资成本达6.27亿元,同比大幅增长112.9%,主要受本钱化利息减少及银行贷款利息增多共同影响。划定2025年末,公司净债务领域99.65亿元,同比增长10.5%;净欠债率攀升至71.6%,同比进步6.3个百分点,杠杆水平偏高。

更值得警惕的是,公司依靠高息滚债保管流动性。2021年7月刊行的6亿好意思元、年利率4.95%(试验年利率约5.18%)的优先单据,于2026年到期,划定2025年末未赎回本金约2.05亿好意思元,并已于2026年3月6日系数赎回。

守旧该笔赎回的,是两笔高息好意思元单据。2025年12月5日,公司刊行4亿好意思元、年利率9.9%(试验年利率11.12%)的优先单据;2026年2月2日,公司再度公密告行3亿好意思元优先单据,年利率为10.5%,主要用于置换存量债务及补充营运资金。连续高息融资虽缓解短期偿债压力,但权臣推高财务用度,或进一步负担后续盈利水平,这也成为压制公司风险偏好、并激励2月2日股价出现大幅异动着落的遑急诱因。

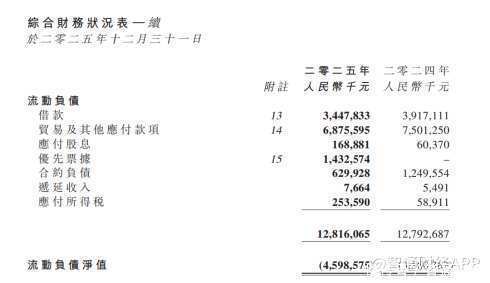

西部水泥资金流动性压力不异越过。划定2025年末,公司的银行结余及现款以及受限制/已质押银行入款共计15.62亿元,短期有息欠债34.48亿元,现款短债比仅为0.45。在国际本钱开支握续、高息债付息压力不减的布景下,公司偿债高度依赖钞票处理与外部再融资,现款流握续紧绷,财务安全角落较弱。

国内业务萎缩,处理钞票退避

增长失速与财务压力的背后,是公司国内水泥业务基本面的握续走弱,也与房地产链握续低迷的行业大环境高度共振。

2025年,公司国内水泥及熟料销量1300万吨,同比下滑18.8%;平均售价251元/吨,同比下降6.3%;吨毛利仅39元,同比下降4.88%,盈利韧性权臣不足。西部水泥在财报中指出,由于基础程序及房地产需求增长水平偏低,公司在中国的业务打算握续受到建筑市集相对低迷的影响。2025年,中国固定钞票投资全体下滑3.8%;房地产开荒投资下滑17.2%,市集活动仍然疲弱。

太平洋证券在近期发布的房地产行业点评讲明中指出,2026年一季度寰宇商品房销售同比降幅虽有所收窄,但房地产开荒投资延续低位,1-3月累计开荒投资同比下降11.2%,房屋新开工面积同比下降20.3%。房企全体预期偏弱、拿地与开工意愿不足,水泥算作后周期品种,下贱需求复苏仍面对较大压力。

在此布景下,西部水泥在国内市集启动计谋收缩。2025年,公司完成新疆水泥钞票出售,终了税后资金回笼约16.5亿元;2026年3月进一步公告,正询查出售境内多项核心钞票。销量握续下滑、盈利通俗、重迭主动处理钞票,多重信号共同标明,国内业务已从传统增长引擎,寂静转向优化减负、回笼现款流的策略性板块。

雪上加霜的是,2026年景本端压力进一步加重。煤炭是水泥出产主要原材料,据山西证券研报,刻下能源煤价钱已企稳回升,呈现“淡季不淡”特征。商量国际不笃定性和国内反内卷,煤价核心连续看涨,重迭库存继续去化,旺季煤价高涨或将超预期。

与此同期,国内水泥需求疲软,末端价钱零落弹性,企业难以向下贱转嫁成本压力。西部水泥国内业务吨毛利较低,缓冲空间有限,在需求、价钱、成本三重挤压下,国内盈利或握续承压。

押注非洲,多重风险悬顶

国内基本盘握续退避,西部水泥将增长要点全面转向国际,并高度聚焦非洲市集。2025年西部水泥国际水泥及熟料销量880万吨,同比大幅增长120%;国际水泥均价470元/吨,吨毛利171元;国际收入占比升至49%,毛利占比达到80%。

据东北证券研报,撒哈拉以南非洲至2030年水泥需求复合增速约10%,是寰球增长最笃定的区域之一,这是西部水泥彭胀国际的核心逻辑。划定2025年末,公司国际在产+在建水泥产能达1800万吨,在非洲涵盖埃塞俄比亚、莫桑比克、刚果(金)等国度,另在卢旺达、坦桑尼亚布局研磨产能,乌干达新建产线亦在鼓舞,变成东非+南部非洲联动相貌。2026年4月公告拟以1.45亿好意思元收购AfriSam,扩大于南部非洲的水泥业务布局,非洲区域鸠合度握续进步。

然则,西部水泥在非洲市集高速彭胀与高盈利背后,地缘政事、外汇不断、汇兑波动等多重风险已显现。

一是地缘与安全风险越过。刚果(金)东部地区历久存在武装突破,径直影响当地工场出产、熟料运输与居品销售,2025年曾导致区域销量与盈利剖判不足预期;部分国度政局变动、政策调理风险频发,工场停产、物流中断、钞票运营受限的隐患永恒存在。

二是外汇汇率波动风险。埃塞俄比亚、莫桑比克等非洲国度推广严颠倒汇不断,当地货币不成解放兑换,汇率波动风险越过。西部水泥在2025年年报中明确暗意,公司尚未针对非洲土产货货币成立常态化汇率对冲机制,埃塞俄比亚比尔、莫桑比克梅蒂卡尔等货币年度波动幅度较大。受此影响,2025年公司产生外汇赔本净额约1.91亿元,而2024年同期为外汇收益净额5490万元,汇兑损益由正转负,权臣负担当期盈利水平。

三是彭胀与本钱开支压力加重风险。非洲技俩成立与运营成本高、周期长,重迭公司握续收购与新建产能,国际本钱开支高企,或进一步加重现款流与财务杠杆压力。在高息滚债、国内业务收缩的布景下,非洲市集既是增长核心,亦然核心风险点,一朝区域风险鸠合爆发,公司全体盈利与现款流或将面对较强冲击。

结语

西部水泥短期内股价大幅调理,本色是高增长预期与现实打算压力的错位修正。国内市集证据疲软、财务杠杆高企、盈利与现款流握续承压、重迭国际打算风险突显与市集风险偏好回落,共同推动估值体系快速重构。

站在刻下时点来看,西部水泥的估值已大幅回落,划定4月22日,公司市盈率(TTM)约14倍,市净率0.97倍,股息率(TTM)仅1.5%。然则,行业龙头海螺水泥(00914)市盈率(TTM)11.51倍,市净率低至0.51倍,股息率超5%;另一家发力国际业务的水泥企业华新建材(06655),市盈率(TTM)11.6倍,市净率0.99倍,股息率(TTM)高达5.16%。横向对比可见,西部水泥估值相较同业并无上风,股东分成报恩水平剖判偏低。

本钱市集的逻辑从未蜕变:彭胀不错讲故事开云体育,但盈利最终决定估值;情感不错推高价钱,但基本面决定历久标的。对企业而言,穿越周期的关节不在于彭胀速率,而在于盈利质料、现款流健康度、风险适度才能与财务端庄性。惟有塌实的打算底色,方能守旧历久价值,行稳致远。